Quản lý tốt tài chính để tạm biệt nỗi lo 'cháy túi', tránh xa vòng xoáy tiền bạc với quy tắc 50/30/20

2021-02-18 01:26

![]() Tác giả:

Tác giả:

blogradio.vn - Tất cả mọi người đều mong muốn học cách kiếm tiền nhanh, nhưng chỉ người khôn ngoan mới chú ý tới việc làm thế nào để quản lý tốt tiền của mình. Hày cùng quản lý tốt tài chính để tạm biệt nỗi lo “cháy túi”, tránh xa vòng xoáy tiền bạc với quy tắc 50/30/20

***

Tất cả mọi người đều mong muốn học cách kiếm tiền nhanh, nhưng chỉ người khôn ngoan mới chú ý tới việc làm thế nào để quản lý tốt tiền của mình. Hày cùng quản lý tốt tài chính để tạm biệt nỗi lo “cháy túi”, tránh xa vòng xoáy tiền bạc với quy tắc 50/30/20

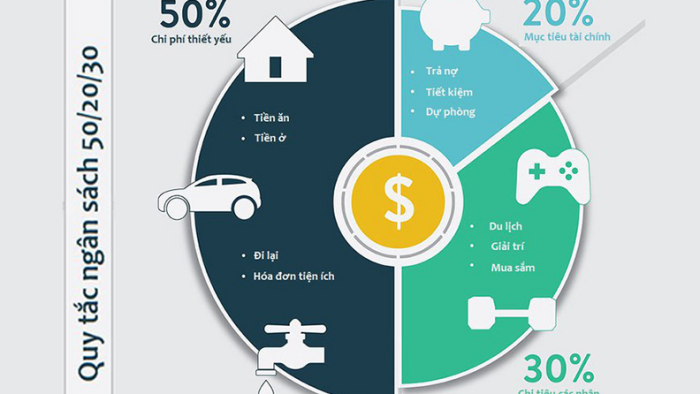

Quy tắc 50/30/20 là gì?

Quy tắc 50/30/20 được phổ biến trong cuốn sách “All Your Worth: The Ultimate Lifetime Money Plan” bởi Thượng nghị sĩ Elizabeth Warren và con gái bà là Amelia Warren Tyagi. Nó được thiết kế như một quy tắc chung giúp các gia đình thuộc tầng lớp lao động lập kế hoạch chi tiêu để chuẩn bị cho những dự định trong tương lai và những tình huống khó lường.

Quy tắc 50/30/20 là cách phân chia ngân sách theo ba loại, bao gồm: nhu cầu, mong muốn và mục tiêu tài chính. Đây không phải là một quy tắc cứng nhắc mà là một hướng dẫn cơ bản giúp bạn thiết lập một ngân sách tài chính hợp lý. Trong đó:

- 50% dành cho những nhu cầu thiết yếu trong cuộc sống bao gồm: nhà ở, chi phí đi lại (xăng xe), hóa đơn điện nước, bảo hiểm y tế, ăn uống,…

- 30% dành cho mong muốn, chi tiêu cá nhân bao gồm: sở thích, du lịch, mua sắm, vui chơi giải trí, các dịch vụ kĩ thuật số hoặc trực tuyến như Netflix và Hulu,…

- 20% dành cho các mục tiêu tài chính bao gồm: các khoản tiết kiệm (đóng góp hưu trí, mua nhà), thanh toán nợ, đầu tư, quỹ dự phòng,…

Cách sử dụng “Quy tắc 50/30/20” để lập ngân sách

Hầu hết mọi người thường tiết kiệm quá ít và vô tình tiêu quá nhiều. Quy tắc 50/30/20 là một cách giúp bạn nhận thức được thói quen tài chính của mình, hạn chế bội chi và tình trạng tiết kiệm quá ít. Bằng cách cắt giảm những khoản chi tiêu không cần thiết, bạn có thể tiết kiệm nhiều hơn cho những việc quan trọng cần làm. Cách sử dụng “Quy tắc 50/30/20” hết sức đơn giản, bao gồm các bước như sau:

- Tính thu nhập hàng tháng của bạn: Cộng số tiền bạn nhận được trong tài khoản ngân hàng mỗi tháng sau khi đã đóng thuế ước tính. Nếu bạn có kế hoạch nghỉ hưu tại nơi làm việc, hãy tìm hiểu số tiền được giữ lại và cộng lại số tiền đó với tiền lương hàng tháng của bạn.

- Tính ngưỡng chi tiêu cho từng danh mục: Nhân số tiền thu nhập của bạn với 0,5 (cho nhu cầu), 0,3 (cho mong muốn) và 0,2 (cho mục tiêu tài chính) để xem mức chi tiêu lý tưởng cho mỗi danh mục của bạn là bao nhiêu.

- Lập kế hoạch ngân sách của bạn xung quanh những con số này: Hãy coi ba danh mục này là “nhóm” mà bạn có thể lấp đầy các chi phí hàng tháng. Liệt kê và kiểm đếm chi phí hàng tháng của bạn theo từng loại danh mục và xem liệu bạn có đang chi tiêu ít hơn mục tiêu hàng tháng đã thiết lập ở bước trước hay không.

- Theo dõi ngân sách của bạn: Theo dõi các chi phí hàng tháng và thực hiện các thay đổi nếu cần để tuân theo ngưỡng chi tiêu của bạn trong tương lai.

Ví dụ về “Quy tắc 50/30/20”

- Tính thu nhập hàng tháng của bạn: Giả sử bạn và vợ/ chồng của bạn có tổng cộng $ 4,787 được gửi vào tài khoản ngân hàng mỗi tháng. Cả hai đều kiểm tra cuống phiếu lương của mình và thấy rằng $ 532 đã được trích ra cho khoản đóng góp hưu trí. Điều này có nghĩa thu nhập hàng tháng của bạn là 5.319 đô la ($ 4,787 $ 532).

- Tính ngưỡng chi tiêu cho từng danh mục: Dựa trên quy tắc 50/30/20, số tiền dành cho “nhu cầu” là $ 2,659 ($ 5,319 x 0,5), cho “mong muốn” là $ 1,596 ($ 5,319 x 0,3) và cho “mục tiêu tài chính” là $ 1,064 ($ 5,319 x 0,2). Đối với phần “mục tiêu tài chính”, vì bạn đã đóng góp $ 532 cho khoản hưu trí của mình nên hãy sử dụng $ 532 còn lại để trả nợ hoặc tiết kiệm cho các mục tiêu tài chính khác.

- Lập kế hoạch ngân sách của bạn xung quanh những con số này: Xem qua ngân sách của bạn để lập kế hoạch chi tiêu hoặc xem mức chi tiêu của bạn đã được điều chỉnh tốt hay chưa trong các mục tiêu này.

Việc xác định tài chính đôi khi thật khó hiểu do không biết bắt đầu từ đâu. Đó là một lý do khiến “Quy tắc 50/30/20” hoạt động rất hiệu quả.

Một số nhược điểm của “Quy tắc 50/30/20”

- Có thể gây khó khăn cho người có thu nhập thấp

- Nếu số tiền kiếm được chỉ đủ để trang trải cuộc sống, bạn có thể sẽ phải vật lộn để tiết kiệm 20% thu nhập của mình, đặc biệt là trong trường hợp bạn còn đang hỗ trợ gia đình.

- Tiết kiệm có thể không đủ.

Nếu bạn có những mục tiêu lớn như nghỉ hưu sớm hoặc mua nhà ở khu dân cư có thu nhập và mức sống cao thì 20% có thể sẽ không đủ.

- Bạn vẫn cần theo dõi ngân sách của mình

Quy tắc 50/30/20 chỉ là một phần của việc lập ngân sách. Nếu chỉ tính toán những tỷ lệ phần trăm này mà không theo dõi chi tiêu, bạn sẽ không bao giờ biết liệu mình có thực sự đạt được mức chi tiêu đã đề ra hay không.

Quy tắc 50/30/20 không nên áp dụng quá cứng ngắc cho từng người. Mỗi trường hợp khác nhau cần có cách áp dụng linh hoạt cho quỹ ngân sách của mình. Bạn hoàn toàn có thể thay đổi linh hoạt tỷ lệ phần trăm dựa vào những ưu điểm tài chính của bản thân.

Dưới đây là một số phương pháp lập ngân sách khác có thể đem lại hiệu quả tốt hơn cho bạn:

- Quy tắc 80/20: Với phương pháp này, bạn sẽ dành 20% thu nhập của mình vào khoản tiết kiệm, 80% còn lại để chi tiêu cho bất cứ thứ gì bạn muốn.

- Quy tắc 70/20/10: Quy tắc này tương tự như quy tắc 50/30/20, nhưng thay vào đó, bạn sẽ dành ra 70% cho chi phí sinh hoạt, 20% cho thanh toán nợ và 10% cho khoản tiết kiệm.

Theo Doanh nghiệp và tiếp thị

Mời xem tiếp chương trình

Bạn sẽ đọc vị được bất kỳ ai nếu hỏi họ 36 câu này | Radio Tâm Lý

Phản hồi của độc giả

Xem thêm

Thế giới song song của tuổi 17

Giấc mơ tuổi 17 đưa tôi trải qua một đời người trưởng thành cô độc, để rồi khi bừng tỉnh giữa gian bếp ngập nắng, tôi mới vỡ òa nhận ra thực tại bình dị bên bố mẹ và em gái mới là hạnh phúc vô giá nhất

Cảm ơn vì đã là một phần thanh xuân của tôi

Mười hai năm. Một chặng đường đủ dài để trở thành một phần thanh xuân. Cảm ơn tất cả. Hẹn gặp lại ở một phiên bản tốt hơn của chính mình và vẫn luôn mang theo niềm tự hào vì đã từng là một phần của đại gia đình này

Ánh Trăng Sáng Rơi Vào Lưới - Chương 1

Bữa tiệc kỷ niệm thành lập tập đoàn Hạ Thị được tổ chức tại sảnh tiệc của một khách sạn sáu sao ngay trung tâm thành phố. Tiếng ly thủy tinh va chạm lách cách, tiếng nhạc vĩ cầm du dương và những bộ lễ phục đắt đỏ của giới thượng lưu dệt nên một khung cảnh hoa lệ đến ngột ngạt.

Chiếc Vé Đến Ngày Hôm Qua

Mười năm trước, chúng tôi chỉ là những đứa trẻ mười mười tám tuổi, sở hữu cả bầu trời ước mơ ngây ngô cùng lời hứa về một chiếc vé thời gian giá hai mươi nghìn đồng. Mười năm sau, giữa cơn mưa rào tháng Bảy, liệu hai mươi nghìn đồng có giúp chúng tôi tìm lại được thanh xuân đã bỏ lỡ?

Những người không giàu_Phần 1

Có những cuộc đời sinh ra không để trở thành giàu có. Họ sống giữa phố thị hoặc làng quê, lặng thầm làm thuê, tích góp từng đồng lẻ, gánh trên vai những nỗi lo cơm áo, bệnh tật, hiếu nghĩa, và cả những giấc mơ chưa bao giờ gọi thành tên. Họ khắc khẩu, cãi vã, bướng bỉnh, yếu đuối, rồi lại ôm nhau mà cười, mà khóc, mà gắng gượng đi tiếp qua những mùa giông gió. Họ không giàu, nhưng họ dựng nên một mái nhà bằng lòng thương, bằng sự nhẫn nại và một niềm tin cũ kỹ rằng: dẫu nghèo đến đâu, cũng còn có nhau để quay về.

Hương vị bình yên

Mỗi độ hè về, mẹ lại cầm chiếc rổ tre ra vườn hái rau sắn. Tôi lon ton theo sau, vừa phụ mẹ ngắt lá, vừa nghe mẹ khe khẽ hát vài câu dân ca. Tiếng chim, tiếng gió và tiếng hát của mẹ hòa vào nhau, dệt nên bản hòa âm dịu dàng theo tôi suốt những năm tháng tuổi thơ.

Phía sau một sự dung túng dịu dàng

Đây là một tản văn kể về tình bạn khác giới kéo dài từ những năm tiểu học đến tuổi mười bảy. Không có những rung động mập mờ hay một câu chuyện tình dang dở, bài viết là hành trình nhìn lại một người bạn đã luôn kiên nhẫn, bao dung và âm thầm dung túng những vụng về, bướng bỉnh của tôi. Qua những ký ức nhỏ bé và bình dị, tôi nhận ra điều quý giá nhất thanh xuân từng dành tặng mình không phải là một mối tình, mà là một người luôn cho tôi quyền được là chính mình.